设置登录密码

*密码

*确认密码

完善信息

*真实姓名

*公司名称

*您的职位

城市

*邮箱

*主营产品

*行业

企业类型

材质

功能

来源:电子发烧友|

发表时间:2023-12-14

点击:4675

文章来源:芯TIP

* 以下内容为Porsche Consulting在SEMICON Europa的报告内容编译概括 Porsche Consulting - SiC: Paving the way for sustainable mobility

碳化硅是提高汽车电力传动系统性能、效率、封装和重量的重要技术手段,同时还能在系统层面上挖掘成本潜力。

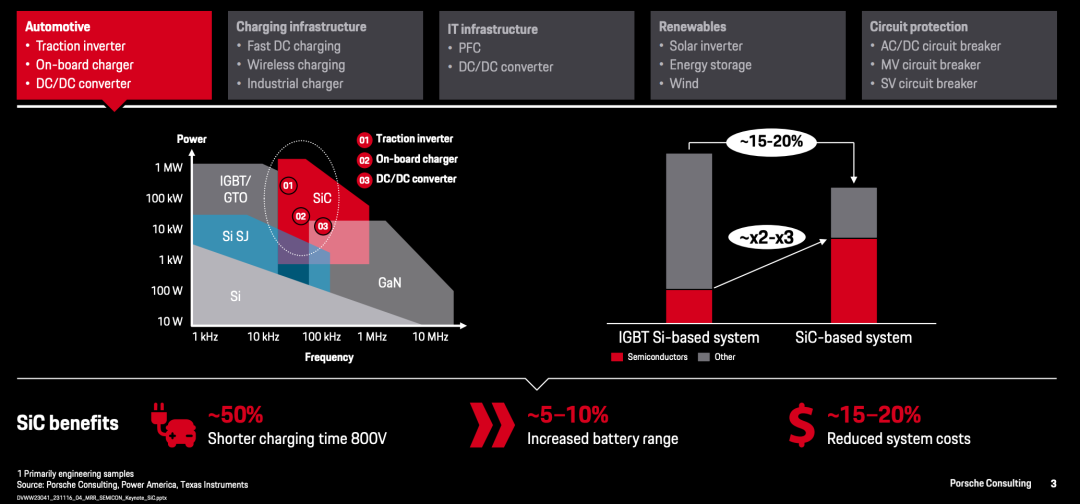

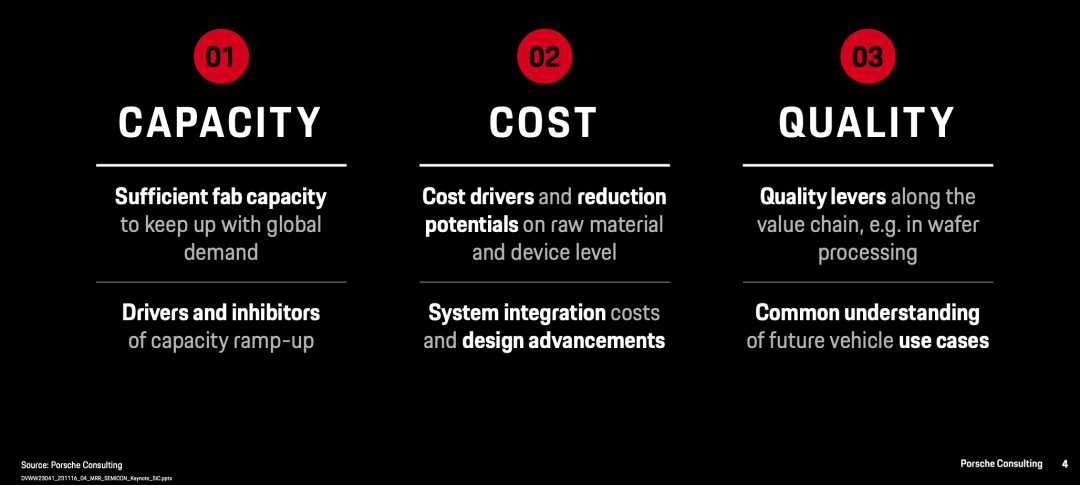

在新能源汽车方面的应用主要有主驱逆变器、车载充电器OBC、DC/DC等;在充电基础设施方面的应用主要有快速直流充电、无线充电、工业充电器等;在IT基础设施方面的应用主要有PFC、DC/DC 转换器等;在可再生能源方面的应用主要有太阳能逆变器、储能、风能等;在电路保护方面的应用主要有交流/直流断路器、中压断路器、SV 断路器等。 要使碳化硅技术成熟并得到广泛应用,价值链上的所有参与者必须克服三大挑战:产能、成本、质量。

产能方面

◎足够的晶圆厂产能以满足全球需求;

◎产能提升的驱动因素和抑制因素

成本方面

◎原材料和设备层面的成本驱动因素和降低潜力

◎系统集成成本和设计进步

质量方面

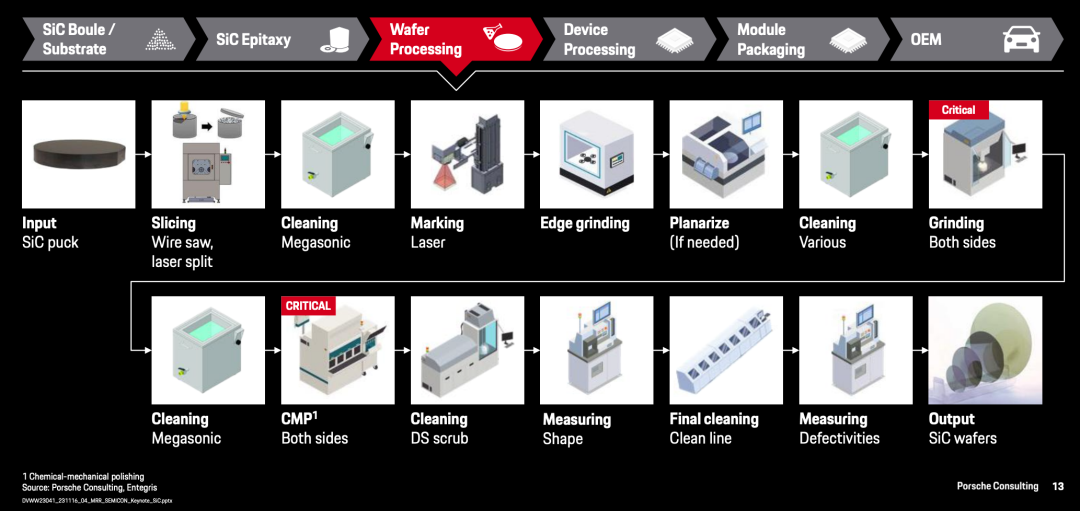

◎价值链上的质量杠杆,例如晶圆加工

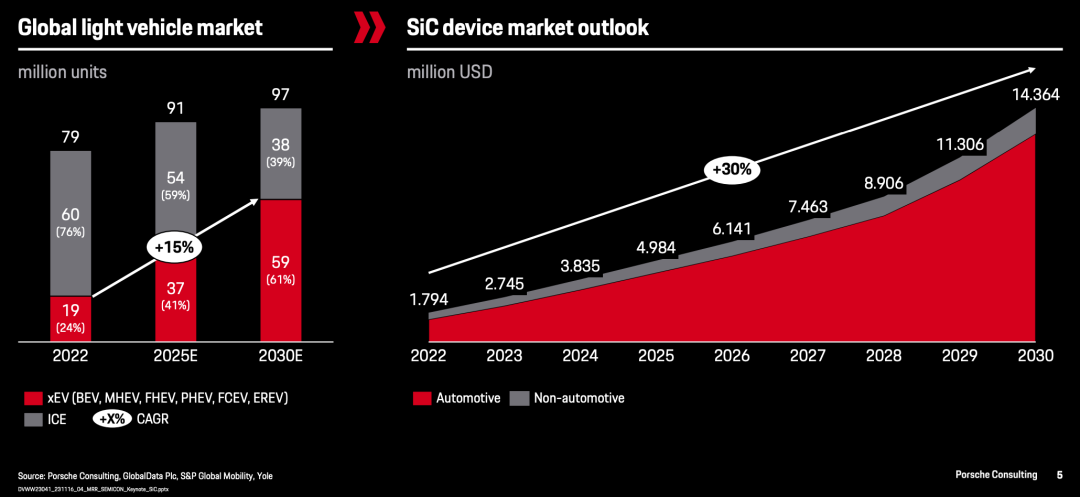

◎对未来车辆使用案例的共识 全球 xEV 市场推动着电力电子需求。下图是全球轻型汽车市场(左)、碳化硅器件市场前景(右)。

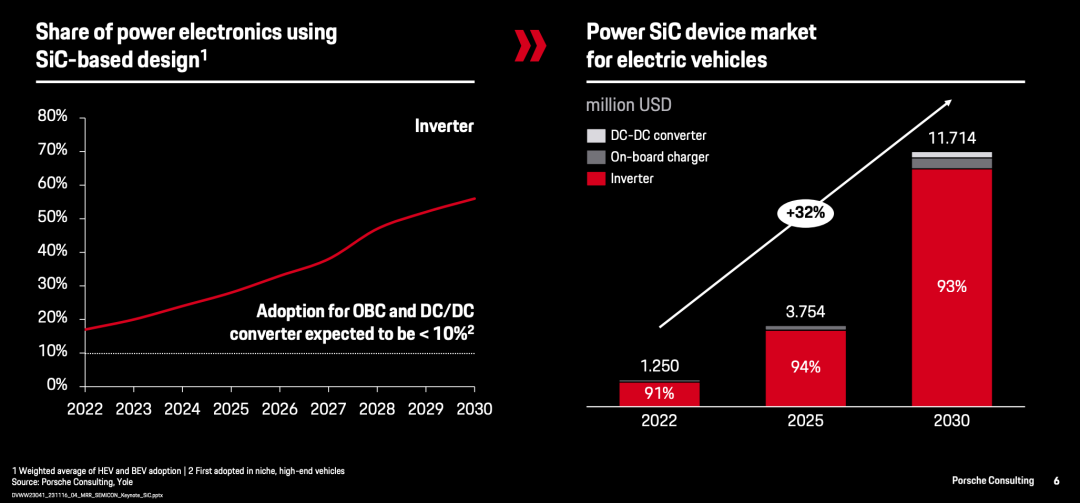

基于SiC的逆变器设计的渗透率将在2027年左右达到S曲线拐点,其中 800V BEV 的渗透率最高,预计 PHEV 和以销量为导向的 OEM 以及 OBC 和 DC/DC 的渗透率较低。

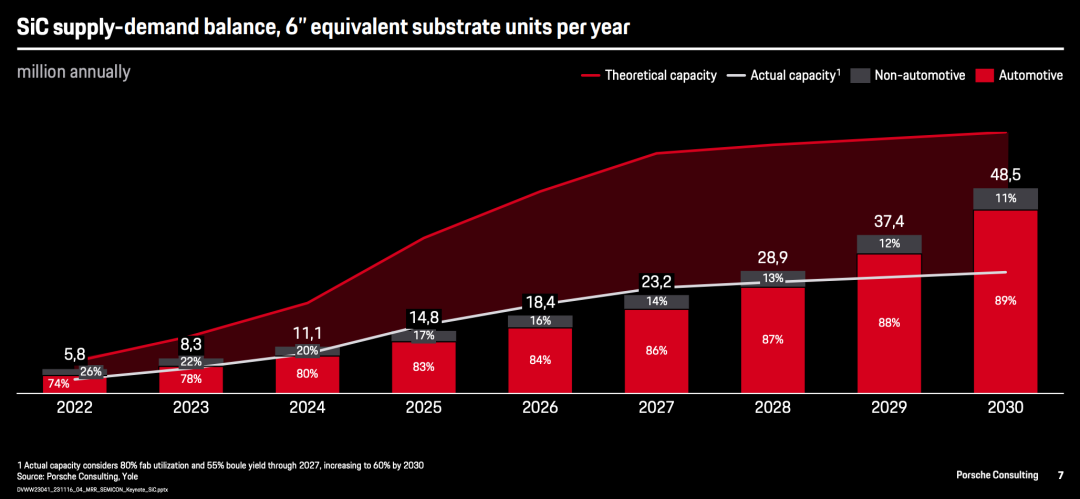

可用产能取决于投资财务状况(如政府激励措施)、设备可用性,特别是对于新兴企业而言,还取决于能否获得汽车级资质。

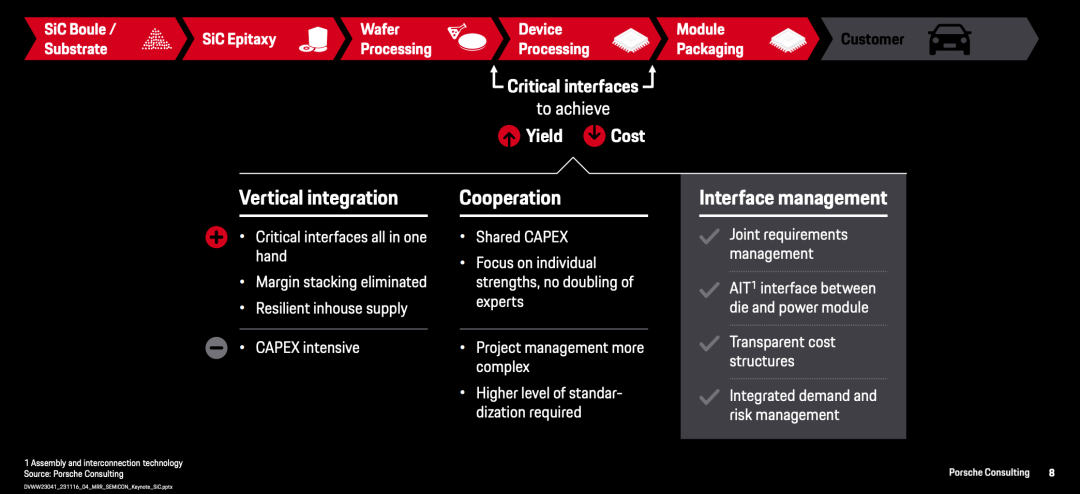

管理晶圆、器件和模块级之间的接口对于实现成本降低、技术优化以及快速上市至关重要。

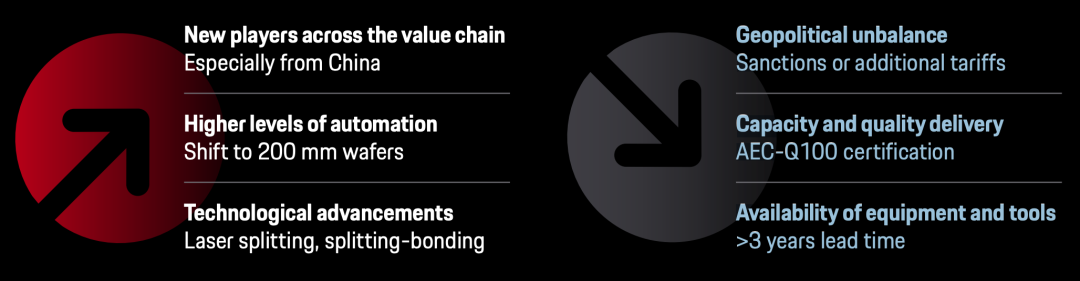

据分析,影响全球产能提升的最重要驱动因素和抑制因素: 驱动因素 ◎价值链上的新参与者:特别是来自中国 ◎更高水平的自动化:转向200毫米晶圆 ◎技术进步:激光分割、分割键合

抑制因素

◎地缘政治失衡:制裁或加征关税

◎产能及品质交付:AEC-Q100认证

◎设备和工具的可用性:>3年交货期

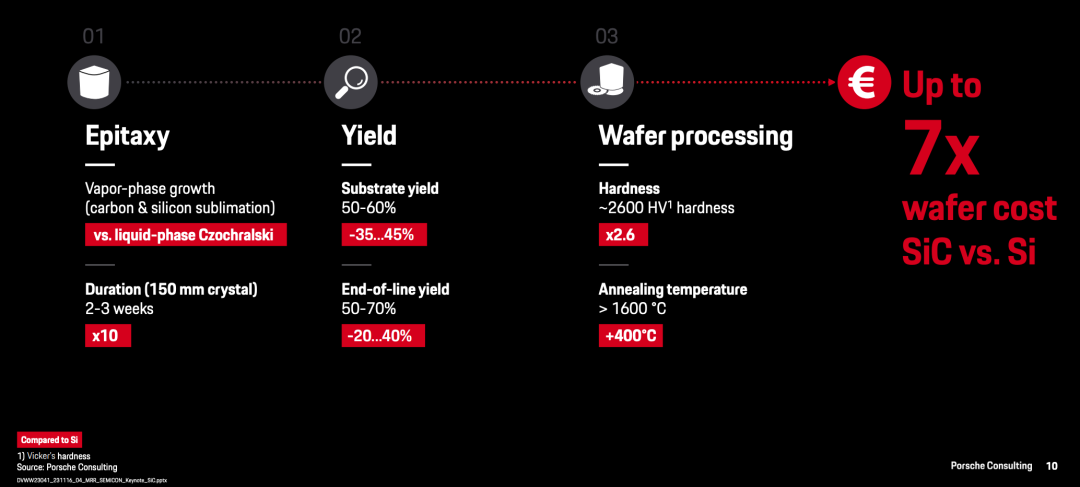

与硅相比,碳化硅的制造更为复杂,需要特殊的设备。

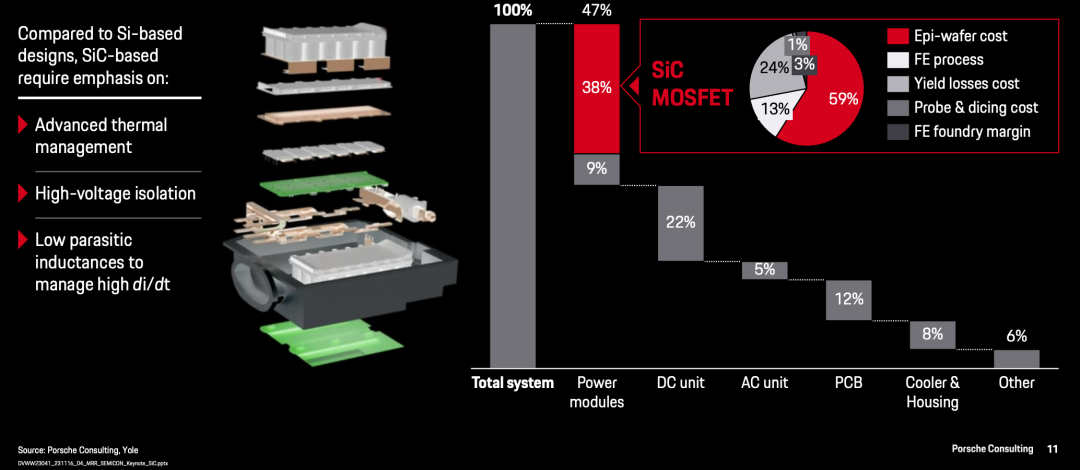

器件成本约占逆变器系统成本的 40%,其中约 60%为晶圆成本 。由于功率密度更高,系统集成和相关成本需要强调热管理。与基于 Si 的设计相比,基于 SiC 的设计需要强调:

◎先进的热管理

◎高压隔离

◎低寄生电感可应对高 di/dt

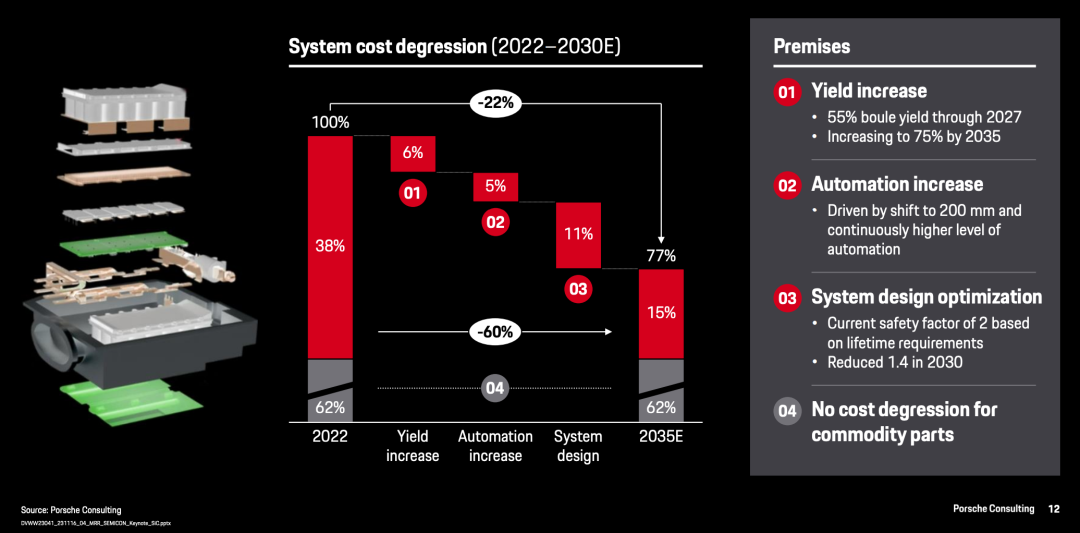

预计到 2035 年,系统级应用半导体的成本将下降约 60%。前提有以下几点:

产量增加

◎到 2027 年,晶锭产量将达到 55%

◎到 2035 年增加到 75%

自动化程度提高

◎由转向 200 毫米和不断提高的自动化水平驱动

系统设计优化

◎根据使用寿命要求,目前的安全系数为 2

◎2030 年减少 1.4 商品零件的成本不会下降

需要对整个价值链进行严格的质量管理——尤其是晶圆加工由于材料特性而要求最高。

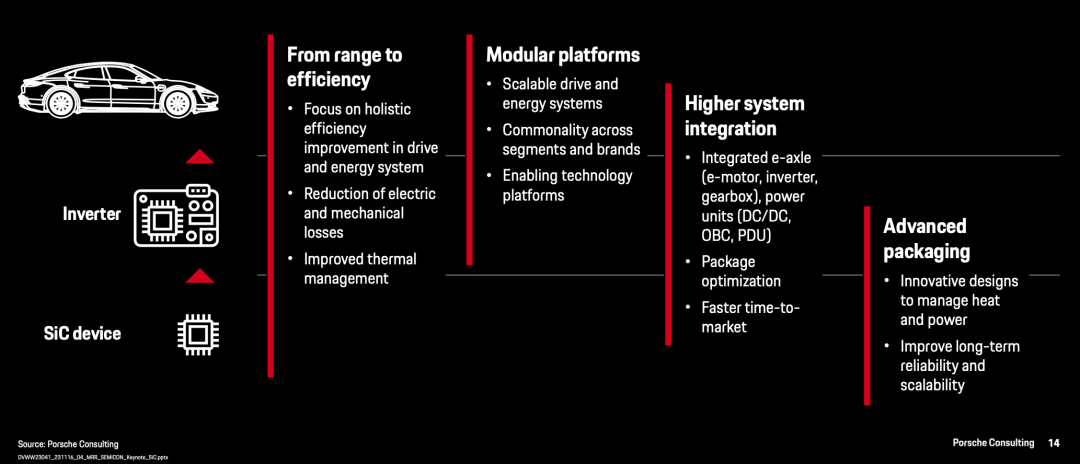

系统和整车层面的战略发展趋势正在推动整个车辆组合的更高效率和协同效应。

整个车辆和生态系统层面的新需求直接影响材料和器件层面的要求。

总结:

产能方面

◎在整个价值链中创建需求透明度,以实现战略决策

◎合作和垂直整合将是管理整个价值链关键接口的关键

成本方面

◎良品率和自动化程度的提高将推动裸晶成本下降

◎需求透明化和系统设计优化将减少对碳化硅芯片的需求

质量方面

◎改进晶圆加工是价值链中实现更高可靠性的主要质量杠杆

◎在整个价值链的联合方法中,需要定义共同的需求概况

[声明]本文来源于互联网转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性、准确性等负责,尤其不对文中产品有关功能性、效果等提供担保。本站文章版权归原作者所有,内容为作者个人观点,本站提醒读者,文章仅供学习参考,不构成任何投资及应用建议,如需转载,请联系原作者。如涉及作品内容、版权和其它问题,请与我们联系,我们将在第一时间处理!本站拥有对此声明的最终解释权。